おカネの総量はいくら使っても減らない。あなたがケーキを買うために1,000円を使えば、あなたの財布からは1,000円がなくなる(ついでにケーキも食べ終わればなくなる)。しかしその代わり、ケーキ屋さんの財布には1,000円が増える。トータルのおカネの量は変わらないわけだ。逆に、あなたがその1,000円を使わなかったとしても、おカネの総量が増えるわけではない。その分、ケーキ屋さんの受け取りが減るだけだ。会社から給料をもらえばおカネは増えるよ、と思われるかもしれないが、会社の売上も元をたどれば他の企業や個人のおカネなわけで、あなたの勤務先がおカネを増やせているとは思えない。

一方で、市中に出回るおカネの総量(マネーストック)が長い目でみて増えていることは、統計をみれば明らかだ。では、おカネはどういうときに増えるのだろうか?おカネを直接的に増やしているのは民間銀行であり、このメカニズムを信用創造という。なお、以下の図表は早川(2022)を参考に作成した。

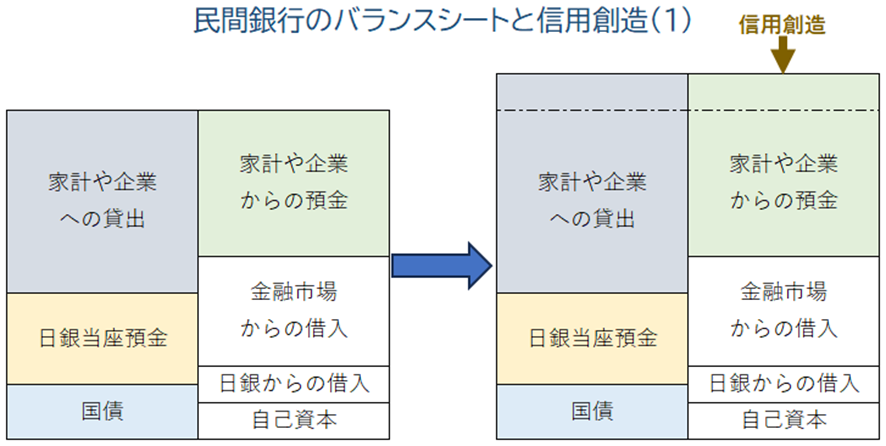

(1)銀行が貸し出しを増やすとき

銀行は貸し出しを増やすとき、家計や企業の預金口座残高を増やす一方で、この貸し出しを資産計上するという会計処理を行う。これが典型的な信用創造で、銀行は資産たる手元現金を減らして貸し出しに回しているわけではないから、このとき市中に出回るおカネが増えるというわけだ。言い換えると、銀行は手元現金がゼロでも貸し出しを増やせる、すなわち信用創造できるということになる。

逆に、企業や家計が銀行借り入れを返済すれば、市中のおカネは減る。

なおここでいう銀行には、信用金庫など預金受け入れ機能をもつその他の金融機関を含むが、貸金業を営むものの預金受け入れ機能をもたない生損保やノンバンクは含まない。

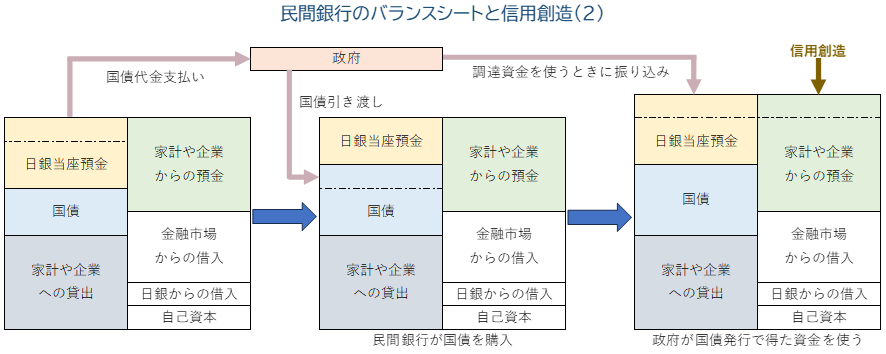

(2)政府が国債発行により財政支出を増やすとき

上記の典型的な信用創造とはやや趣が異なるが、こちらも信用創造の一環とされるようである。政府が何らかの公共事業を実施するために国債を発行すると、大部分は銀行が買い取る。このとき銀行は日銀当座預金から代金を政府に支払い、その分の資産が国債に振り替わる。

そして実際に政府がおカネを使うとき、その代金を銀行の日銀当座預金に振り込む。すると銀行は、ディベロッパーなり広告代理店なり、その公共事業を受注した企業の預金口座において、同額を増やす。やはり手元現金を減らすという会計処理は出てこない。こうして市中に出回るおカネが増えるわけだ。逆に国債を償還すると、逆のメカニズムが働き、市中のおカネは減少する。

伝統的な金融政策である短期金利の操作は、(1)の機能に働き掛けるものである。企業・家計の借り入れを増やして景気を加速させたいと思えば利下げを、逆に企業・家計の借り入れを減らして景気を減速させたいと思えば利上げを行う。

一方財政政策は、(2)そのものである。景気を加速させたいと思えば国債を発行して歳出拡大を、景気を減速させたいと思えば国債を償還して歳出を減らすことになる。なお、国債発行時にいったん減った日銀当座預金が、政府が満額の調達資金を使う時に元の金額に戻っている点に注目して頂きたい。日銀当座預金残高は、国債発行による財政政策をいくらやろうとも変化しない以上、それ自体が国債発行を制約する要因にはならないということだ。

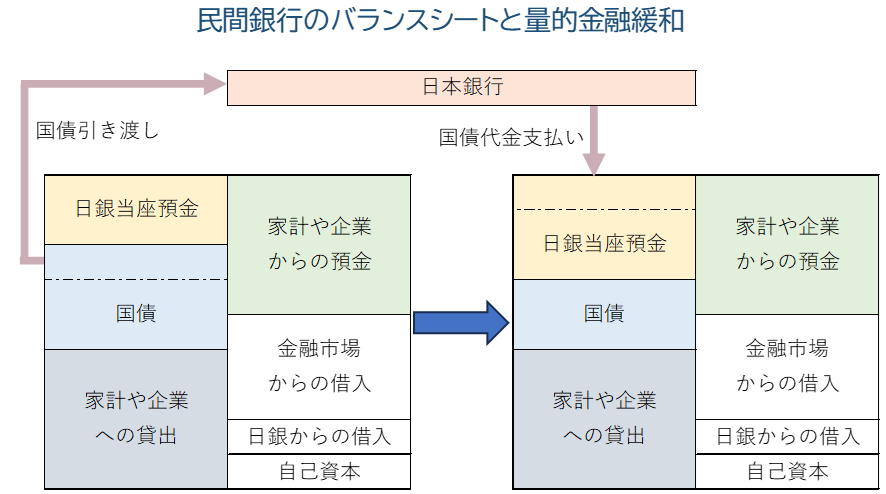

最後に、金融の量的緩和における代表例たる国債の買入れと比較してみたい。この場合、日本銀行が国債を買い入れるが、銀行がもつ日銀当座預金が増えるだけで、家計や企業からの預金は一向に増えない。すなわち市中に出回るおカネの量に直接的な影響はない。ただし中長期の金利が低下することで、(1)の機能を通じておカネが増えることは考えられる。

今回は信用創造を取り上げたが、これがMMTの考え方の基本となる(実際のMMTはより広範な分野を含む)。「MMTは絵空事だ」とかいう批判をよく目にするが、信用創造のメカニズムを指して批判しているのだとすれば、意味がよくわからない。信用創造はおカネの増え方を示した単なる事実であり、政策でもなければ思想信条でもないのだ。

(参考文献)

早川英男(2022)『MMT派の信用創造理解:その貢献と限界』東京財団政策研究所

コメント